出售自用住宅減稅優惠,不能一魚多吃。財政部近日將針對「特種貨物及勞務稅」(即俗稱奢侈稅)推出首件課稅解釋函,目前常見夫妻為適用一生一次10%優惠土地增值稅率,而採贈與方式移轉自用住宅給對方,小心會被額外多課一筆「奢侈稅」。財政部從嚴規範,受贈配偶若持有不到二年即出售獲贈的不動產,雖然申請適用一生一次優惠增值稅率的權益不變,但將伴隨付出按售價課徵10%到15%的高額「炒房稅」的代價。

按照現行稅法,夫妻相互贈與不動產,可以暫時免課徵土地增值稅(即不對贈與不動產者課稅),直到受贈者出售獲贈的不動產時,其土地增值稅的課稅價值,才需回復按贈與人買進不動產時的公告現值計算。

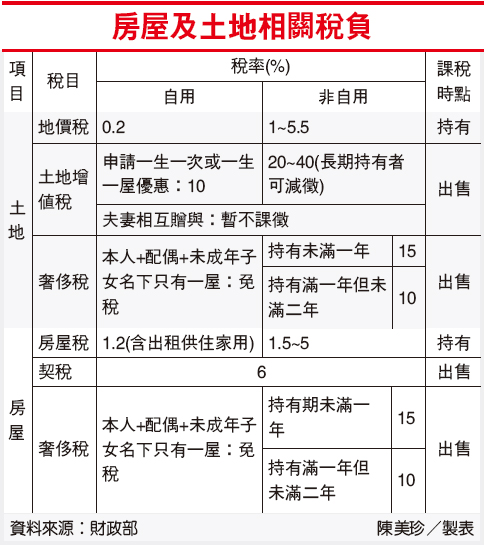

土地增值稅率一般按公告現值的20%到40%不等累進課稅,但出售自用住宅可享有「一生一次」或「一生一屋」的10%單一優惠稅率。

財政部日前接獲納稅人要求解釋,夫名下有二棟房屋,因為已經申請並享受過「一生一次」優惠土增稅率,因此欲將其中一棟房屋贈與給妻子,由妻子出售並再申請一次「一生一次」優惠稅率。妻子出售由夫贈與的不動產,因自贈與至出售持有不到二年,財政部從嚴解釋必須課徵奢侈稅。

雖然納稅人主張,夫妻贈與不動產,獲贈一方在出售時,其增值稅須回復至贈與人持有不動產的公告現值計稅,因此奢侈稅的課稅時點也必須一致,拉長自贈與人買進不動產時起算。若按納稅人的主張,妻子出售來自夫所贈與的不動產,其持有期間已逾二年,不須課徵奢侈稅。

不過,財政部認為,奢侈稅是為抑制短期買賣,若放水讓夫妻贈與不動產,可以拉長持有期間的認定原則,不僅使名下有逾一棟房屋的多屋夫妻,可以藉由互贈不動產的方式,至少各享受一次「一生一次」的超低土增稅率優惠,同時,還可因此避開短期出售不動產,被加課10%或15%奢侈稅的重稅。

基於奢侈稅的課徵目的在預防短期炒作,財政部決定採取嚴格規範,夫妻相互贈與不動產,若夫妻及未成年子女名下不只一棟不動產,獲贈不動產者出售受贈的不動產,須自受贈日起算二年,即受贈後持有逾二年以上出售,才可以免除奢侈稅捐。

資料來源:經濟日報 / 記者:陳美珍 / 台北報導 / 2011-07-04 |